Obbligazioni indicizzate all’inflazione

Sei preoccupato perché l'inflazione sembra erodere costantemente il valore dei tuoi risparmi? Ti capisco perfettamente. In momenti come questi, è naturale cercare soluzioni che ti permettano di difendere il tuo potere d'acquisto nel tempo. Forse hai già sentito parlare delle obbligazioni indicizzate all'inflazione, uno strumento finanziario nato proprio con l'obiettivo di contrastare l'aumento generale dei prezzi.

Ma cosa sono esattamente? E, soprattutto, funzionano davvero come scudo contro l'inflazione? Per una spiegazione semplice di cosa sono e come funzionano, guarda l'articolo sulle obbligazioni indicizzate all’inflazione per principianti.

In questo articolo, faremo chiarezza su queste domande. Scopriremo insieme cosa sono le obbligazioni inflation-linked e come funzionano nel dettaglio (spesso in modo un po' diverso da come si pensa!). Analizzeremo quali sono i loro vantaggi e i rischi da considerare, se rappresentano davvero una difesa efficace contro l'inflazione e, infine, vedremo quando e come potresti considerare di inserirle nel tuo portafoglio investimenti.

Preparati a capire meglio uno strumento che potrebbe aiutarti a navigare i periodi inflazionistici con maggiore serenità.

Cosa sono le obbligazioni indicizzate all’inflazione?

Quando investiamo, l'inflazione è un fattore con cui dobbiamo sempre fare i conti. Spesso, infatti, può ridurre o addirittura annullare il rendimento dei nostri investimenti. È proprio per rispondere a questa esigenza, ovvero proteggere il capitale dall'inflazione, che sono nate le obbligazioni inflation-linked.

A differenza delle obbligazioni nominali (quelle tradizionali), che pagano interessi e restituiscono il capitale finale in base a quanto pattuito all'emissione, indipendentemente dall'andamento del potere d'acquisto, le obbligazioni indicizzate all'inflazione hanno una caratteristica distintiva: legano il loro rendimento all'inflazione.

In parole semplici, potremmo dire che quando l'inflazione sale, anche il rendimento di queste obbligazioni tende a salire, e viceversa. In realtà, come vedremo meglio più avanti, il meccanismo di funzionamento è un po' più articolato, ma l'obiettivo di base è proprio questo: adeguare il valore dell'investimento al costo della vita.

Per comprendere appieno l'efficacia di questo strumento finanziario, è fondamentale approfondire il suo funzionamento e, in particolare, capire come si lega concretamente all'inflazione. Questo è un aspetto cruciale che, sorprendentemente, molti investitori non conoscono a fondo.

Come funzionano le obbligazioni indicizzate all’inflazione

Nelle obbligazioni indicizzate all'inflazione, il loro valore nominale (ossia il capitale che ti verrà restituito alla scadenza) viene rivalutato periodicamente durante la vita dell'obbligazione. Questa rivalutazione si basa su specifici indici di inflazione. Ad esempio, le obbligazioni americane utilizzano il CPI (Consumer Price Index), mentre quelle europee, come il BTP€i, si basano sull'HICP (Harmonised Index of Consumer Prices). In Italia, per il BTP Italia, viene usato l'indice FOI (Indice dei Prezzi al Consumo per le Famiglie di Operai e Impiegati).

È importante capire che ciò che viene rivalutato è il valore nominale del capitale. La cedola (l'interesse periodico che ricevi) di per sé rimane fissa in termini percentuali, ma viene calcolata sul valore nominale rivalutato. Di conseguenza, se il valore nominale aumenta a causa dell'inflazione, anche l'importo della cedola che ricevi aumenterà.

Facciamo un esempio pratico per capirci meglio: supponiamo che tu acquisti 20.000 € di un'obbligazione indicizzata all'inflazione con una cedola annua del 4%. Il primo anno riceveresti 800 € (il 4% di 20.000 €). Se l'anno successivo l'inflazione fosse del 5%, il valore nominale del tuo investimento verrebbe rivalutato a 21.000 € (20.000 € + 5%). La cedola del 4% verrebbe quindi calcolata su questo nuovo valore, portandoti a ricevere 840 € (il 4% di 21.000 €).

Questo meccanismo è pensato proprio per adeguare il valore del tuo investimento al costo della vita che cambia. Quando si parla di rendimento di un'obbligazione, possiamo considerarlo in due modi: come rendimento nominale (il guadagno lordo senza considerare l'inflazione) e come rendimento reale (il guadagno effettivo, corretto per l'andamento dei prezzi). Le obbligazioni indicizzate all'inflazione hanno l'obiettivo primario di preservare il rendimento reale, proteggendo così il potere d'acquisto del tuo capitale investito nel tempo.

BEIR: l'indicatore delle aspettative di inflazione

Tuttavia, è importante fare alcune precisazioni sul meccanismo di adeguamento del capitale investito. Dobbiamo considerare che non possiamo conoscere l'inflazione in tempo reale; per scoprirlo, dobbiamo attendere la pubblicazione dei dati da parte degli istituti di statistica come Istat o Eurostat, che solitamente avviene il mese successivo a quello di riferimento. Questi dati devono poi essere elaborati e comunicati dall'emittente dell'obbligazione.

Questo processo causa un ritardo di alcuni mesi nell'adeguamento del valore dell'obbligazione. Inoltre, il rendimento di queste obbligazioni indicizzate all'inflazione è strettamente legato non solo all'inflazione corrente, ma anche e soprattutto alle aspettative di inflazione future.

È qui che entra in gioco il BEIR (Breakeven Inflation Rate). Questo indicatore rappresenta il tasso di inflazione medio che il mercato si aspetta per gli anni a venire. Il BEIR funge anche da punto di equilibrio tra il rendimento delle obbligazioni a tasso fisso e quello delle obbligazioni indicizzate all'inflazione con la stessa scadenza. In parole semplici:

- Se l'inflazione futura effettiva sarà superiore al BEIR, le obbligazioni indicizzate all'inflazione tenderanno a rendere di più rispetto ai bond a tasso fisso.

- Se l'inflazione futura effettiva sarà inferiore al BEIR, saranno invece i bond a tasso fisso a offrire un rendimento superiore.

Capire il BEIR è quindi fondamentale per valutare la potenziale performance delle obbligazioni indicizzate all'inflazione in relazione alle aspettative del mercato sull'andamento futuro dei prezzi.

Svantaggi e rischi delle obbligazioni indicizzate all'inflazione

Sebbene le obbligazioni indicizzate all'inflazione offrano una protezione preziosa contro l'aumento dei prezzi, è fondamentale essere consapevoli che non eliminano tutti i rischi tipici di un investimento obbligazionario. Molti degli svantaggi e dei rischi associati alle obbligazioni tradizionali rimangono validi anche per questa tipologia di bond.

Vediamo insieme i principali:

- Minore Liquidità: In generale, le obbligazioni indicizzate all'inflazione tendono ad avere volumi di scambio inferiori rispetto ad altri strumenti finanziari come le azioni. Questo accade perché molti investitori le acquistano con l'intenzione di tenerle in portafoglio fino alla scadenza. Se avessi bisogno di vendere la tua obbligazione prima della scadenza, potresti incontrare maggiori difficoltà nel trovare un acquirente o potresti dover accettare un prezzo meno vantaggioso rispetto a un'obbligazione più liquida.

- Rischio di Mercato: Anche se queste obbligazioni proteggono dall'inflazione rivalutando il valore nominale, il loro prezzo di mercato prima della scadenza è comunque influenzato da altri fattori. Le variazioni dei tassi di interesse generali nel mercato obbligazionario e le modifiche nel rating di credito dell'emittente (cioè la sua affidabilità nel ripagare il debito) possono causare fluttuazioni nel valore della tua obbligazione se decidi di venderla anticipatamente.

Oltre a questi rischi comuni, le obbligazioni indicizzate all'inflazione presentano alcune specificità:

- Ritardo di Adeguamento: Come abbiamo visto nel capitolo precedente, l'adeguamento del valore nominale all'inflazione non è istantaneo. C'è un ritardo dovuto alla raccolta e all'elaborazione dei dati sull'inflazione. Questa caratteristica può far sì che, nel breve periodo, il rendimento dell'obbligazione non sia perfettamente allineato con l'inflazione corrente.

- Deflazione: Cosa succede se l'inflazione scende o, peggio, se si verifica deflazione (un calo generalizzato dei prezzi)? In questi scenari, il meccanismo di adeguamento porterebbe a una riduzione del valore nominale e, di conseguenza, delle cedole. Tuttavia, molti emittenti prevedono delle clausole di salvaguardia, stabilendo un valore nominale minimo (spesso pari al prezzo di emissione) al di sotto del quale il capitale non può scendere. Questa protezione aggiuntiva è molto importante, ma non è sempre garantita, quindi è fondamentale verificare se l'obbligazione che ti interessa la offre.

Comprendere questi svantaggi e rischi ti permette di avere un quadro completo e di valutare in modo più consapevole se e come inserire questi strumenti nel tuo portafoglio.

Efficacia contro l'inflazione: confronto tra rendimento e inflazione

Ma quindi, la domanda cruciale è: le obbligazioni indicizzate all'inflazione proteggono davvero dall'inflazione?

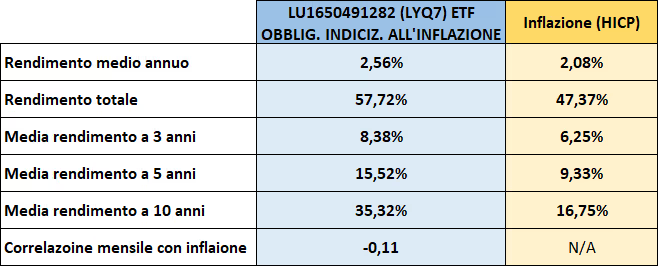

Per rispondere, ho analizzato la performance di un ETF obbligazionario indicizzato all'inflazione confrontandola con l'andamento dell'inflazione stessa. Dato che questi strumenti sono nati proprio con l'obiettivo di difenderci dall'aumento dei prezzi, sarebbe logico aspettarsi che il loro rendimento sia superiore o almeno pari all'inflazione.

Come puoi osservare dalla tabella qui sotto, l'ETF indicizzato all'inflazione ha registrato un rendimento medio annuo del 2,56% nel periodo considerato (gennaio 2006 - dicembre 2024), a fronte di un tasso di inflazione medio annuo del 2,08%.

È fondamentale ricordare che le performance passate non sono garanzia di risultati futuri. Tuttavia, fino a questo momento, i bond inflation-linked sembrano aver svolto il loro compito di protezione.

Nonostante questo dato positivo, c'è un aspetto che potrebbe sorprenderti: la correlazione mensile tra l'ETF e l'inflazione, che risulta negativa (-0,11). La correlazione è un valore che varia da +1 (correlazione perfetta: quando uno sale, sale anche l'altro) a -1 (correlazione inversa: quando uno sale, l'altro scende). Un valore vicino allo zero, come -0,11, indica una correlazione molto debole e, in questo caso, leggermente inversa. In parole semplici, l'andamento dell'ETF e quello dell'inflazione non sono strettamente allineati.

Guardando il grafico sottostante, si nota infatti che l'andamento dell'ETF non segue fedelmente quello dell'inflazione. Ci sono periodi in cui l'inflazione è aumentata e l'ETF è calato, e viceversa.

Perché l'andamento non è sempre allineato?

Queste discrepanze sono principalmente dovute a due fattori che abbiamo già menzionato: il ritardo nell'adeguamento del capitale all'inflazione e, soprattutto, il legame del rendimento con le aspettative future sull'inflazione (il famoso BEIR). Inoltre, sebbene minimo, l'impatto dei costi tipici degli ETF contribuisce a questa differenza.

In sintesi, queste obbligazioni non replicano esattamente l'inflazione corrente, ma sono maggiormente influenzate dalle aspettative future sull'andamento dei prezzi. Come ben sai, prevedere il futuro dei mercati finanziari è impossibile. Tuttavia, le previsioni sull'inflazione tendono ad essere considerate più attendibili rispetto a quelle sui singoli strumenti finanziari.

Obbligazioni indicizzate all'inflazione nei diversi scenari economici

Come abbiamo visto nel capitolo precedente, l'andamento delle obbligazioni indicizzate all'inflazione non è sempre perfettamente allineato all'inflazione corrente. Per capire meglio il perché e come si comportano questi strumenti, cerchiamo ora di analizzare come potrebbero reagire in diversi contesti economici:

- Inflazione moderata ma in crescita: In uno scenario con inflazione in aumento, le aspettative future sull'inflazione tendono a salire. Di conseguenza, anche il rendimento delle obbligazioni indicizzate all'inflazione è spinto verso l'alto, offrendo una maggiore protezione e rivalutazione del capitale investito.

- Inflazione elevata: Quando l'inflazione raggiunge livelli molto alti, governi e banche centrali solitamente intervengono con misure volte a contenerla. In questa situazione, le aspettative sull'inflazione futura potrebbero iniziare a diminuire. Questo potrebbe influenzare negativamente il rendimento delle obbligazioni indicizzate nel breve termine. È fondamentale, in scenari estremi come questo, analizzare attentamente il contesto economico specifico, perché l'inflazione potrebbe comunque continuare a salire nonostante gli interventi.

- Inflazione in calo (Disinflazione): Questo scenario è l'opposto del primo. Con l'inflazione che scende, le aspettative future tendono a ridursi. Ciò comporta una diminuzione dei rendimenti delle obbligazioni inflation-linked. È importante ricordare che una riduzione del rendimento non significa necessariamente una perdita di capitale, specialmente considerando le clausole di salvaguardia sul valore nominale minimo che molti emittenti prevedono.

- Deflazione: La deflazione, un calo generalizzato dei prezzi, è uno scenario che governi e banche centrali cercano attivamente di evitare. Per contrastarla, vengono spesso implementate politiche espansive che mirano a stimolare l'economia e riportare l'inflazione a livelli positivi. In questo contesto, le aspettative sull'inflazione futura potrebbero orientarsi al rialzo, il che potrebbe sostenere il valore delle obbligazioni indicizzate. Anche qui, come per l'inflazione elevata, è cruciale valutare il quadro economico complessivo prima di prendere decisioni.

- Stagflazione: Questo è uno scenario complesso e, purtroppo, caotico: alta inflazione unita a stagnazione economica (crescita bassa o nulla). In un ambiente di stagflazione, le obbligazioni indicizzate all'inflazione possono diventare molto volatili. Le forze contrastanti, come i tentativi delle banche centrali di alzare i tassi per combattere l'inflazione e la debolezza economica che spingerebbe i rendimenti verso il basso, rendono più difficile prevedere con certezza il loro andamento.

Comprendere come questi strumenti reagiscono ai diversi scenari può aiutarti a posizionarli meglio all'interno della tua strategia di investimento, sempre tenendo conto che le dinamiche di mercato sono complesse e influenzate da molti fattori.

Investire in obbligazioni indicizzate all’inflazione

Quando investire in obbligazioni indicizzate all'inflazione?

Esiste un momento ideale per investire in obbligazioni indicizzate all'inflazione? In linea generale, questi strumenti tendono a performare meglio quando l'inflazione è in crescita. Tuttavia, prevedere con certezza l'andamento futuro dell'inflazione è, come ben sai, impossibile.

L'unico indicatore che può darci un'idea delle aspettative del mercato è il BEIR (Breakeven Inflation Rate), che rappresenta l'inflazione media annua che il mercato si attende per un determinato periodo.

Come si calcola il BEIR? Si confronta il rendimento delle obbligazioni nominali con quello delle obbligazioni indicizzate all'inflazione con la stessa scadenza. Ad esempio, se il rendimento medio delle obbligazioni nominali a 10 anni è il 5% e quello delle obbligazioni indicizzate all'inflazione a 10 anni è il 3%, il BEIR sarà la differenza: 2. Questo 2% indica l'inflazione media annua attesa dal mercato nei prossimi 10 anni. Monitorare l'andamento del BEIR nel tempo può quindi offrire spunti sulle aspettative inflazionistiche (ricordando sempre i diversi scenari economici analizzati in precedenza).

Oltre al BEIR, è fondamentale considerare il proprio orizzonte temporale di investimento. Le obbligazioni indicizzate all'inflazione sono generalmente più adatte a investimenti di medio-lungo termine. Per orizzonti temporali brevi, le obbligazioni a tasso fisso potrebbero essere una scelta preferibile.

Come integrarle in un portafoglio

Invece di cercare di prevedere l'inflazione e indovinare il momento "perfetto" per investire in questi strumenti (un compito arduo anche per i professionisti!), la strategia più sensata per la maggior parte degli investitori individuali rimane la "buy and hold", ovvero acquista e tieni.

Piuttosto che chiedersi continuamente se convenga di più investire in obbligazioni indicizzate all'inflazione o in quelle a tasso fisso, una strategia più semplice – e spesso la più efficace nel lungo periodo – è quella di possedere entrambe le tipologie di bond. Questa ripartizione all'interno della componente obbligazionaria del portafoglio può rivelarsi una scelta strategica vincente.

Considero un'ottima idea destinare una percentuale della parte obbligazionaria del proprio portafoglio, diciamo tra il 10% e il 30%, a questa tipologia di strumenti.

Ovviamente, l'aspetto fondamentale resta la diversificazione complessiva del portafoglio. Evitiamo quindi di concentrare il 100% del capitale su un singolo prodotto, per quanto interessante. Le obbligazioni indicizzate all'inflazione, pur proteggendo dall'aumento dei prezzi, potrebbero non garantire un rendimento ottimale in tutti i contesti economici. Avere un'asset allocation obbligazionaria ben ripartita, con varie tipologie di bond (magari per emittente, scadenza e area geografica), rimane la scelta migliore per affrontare diversi scenari di mercato.

Un altro fattore da considerare è l'esposizione geografica. Queste obbligazioni sono emesse da vari paesi, ma ciascuna è indicizzata all'inflazione del proprio paese di emissione. Questo significa che l'efficacia di protezione dall'inflazione si ottiene principalmente detenendo obbligazioni indicizzate all'inflazione del proprio paese di residenza (ad esempio, BTP€i o BTP Italia per l'Italia). Si può considerare di destinare una piccola parte a paesi esteri per beneficiare della loro inflazione, ma è cruciale essere consapevoli che così facendo si introduce anche il rischio cambio, che può potenzialmente impattare il rendimento in valuta locale e diluire la protezione inflazionistica. Pertanto, mi limiterei a una percentuale davvero minima per l'esposizione estera in questo specifico segmento.

Per investire in questi strumenti, possiamo scegliere tra obbligazioni singole o ETF obbligazionari. Dato che gli inflation-linked bond sono emessi principalmente dagli Stati e che investire in paesi esteri potrebbe essere meno efficiente (a causa del rischio cambio e della correlazione con l'inflazione locale), si potrebbe pensare che investire tutto in una singola obbligazione nazionale sia sufficiente.

Tuttavia, non è sempre così. Le obbligazioni singole sono utili se si ha una spesa prevista o prevedibile per una certa data (la scadenza del bond). Se non si ha questa specifica necessità legata a una scadenza programmata, investire in un ETF indicizzato all'inflazione potrebbe offrire maggiori vantaggi. Con un ETF, il capitale rimane investito in un paniere diversificato di obbligazioni. Scegliendo un fondo ad accumulazione, le cedole non vengono distribuite ma reinvestite automaticamente, sfruttando così l'interesse composto. Inoltre, un ETF offre già un'ampia diversificazione (per emittente, scadenza, area geografica a seconda dell'indice replicato) con un solo prodotto.

È vero che in Europa esistono principalmente ETF indicizzati all'inflazione dell'intera area euro, e non specifici per i singoli Stati. Tuttavia, considerando che l'Eurozona è un mercato unito, per un investitore residente in uno stato membro, un ETF sull'inflazione Eurozona rappresenta comunque un'alternativa valida e con una buona ripartizione del rischio. Se invece si preferiscono le obbligazioni singole, è fondamentale ricordarsi di diversificare anche le scadenze per ridurre il rischio di reinvestimento e gestire meglio la liquidità.

Conclusione

Siamo arrivati alla fine del nostro percorso alla scoperta delle obbligazioni indicizzate all'inflazione. Abbiamo esplorato insieme cosa sono e, soprattutto, come funzionano nel dettaglio, capendo che il loro meccanismo è legato sì all'inflazione, ma anche e in modo significativo alle aspettative future del mercato (il famoso BEIR).

Abbiamo analizzato i loro vantaggi, in primis la potenziale protezione del potere d'acquisto, ma anche i rischi specifici, come il ritardo nell'adeguamento e il comportamento in scenari di deflazione.

In sintesi, le obbligazioni indicizzate all'inflazione non sono una soluzione universale per ogni situazione di mercato, ma rappresentano uno strumento interessante e potenzialmente molto utile. Possono essere un alleato prezioso per difendere i tuoi risparmi, soprattutto se hai un orizzonte temporale di medio-lungo termine e se decidi di inserirle con criterio.

Come sempre, la parola d'ordine è diversificazione. Integrare queste obbligazioni con la giusta percentuale all'interno di un portafoglio ben bilanciato e diversificato per tipologia di strumenti, aree geografiche e scadenze, rimane la strategia più robusta per affrontare l'incertezza dei mercati finanziari e puntare a una maggiore serenità per i tuoi investimenti.

Informarsi e pianificare sono sempre i tuoi migliori alleati.